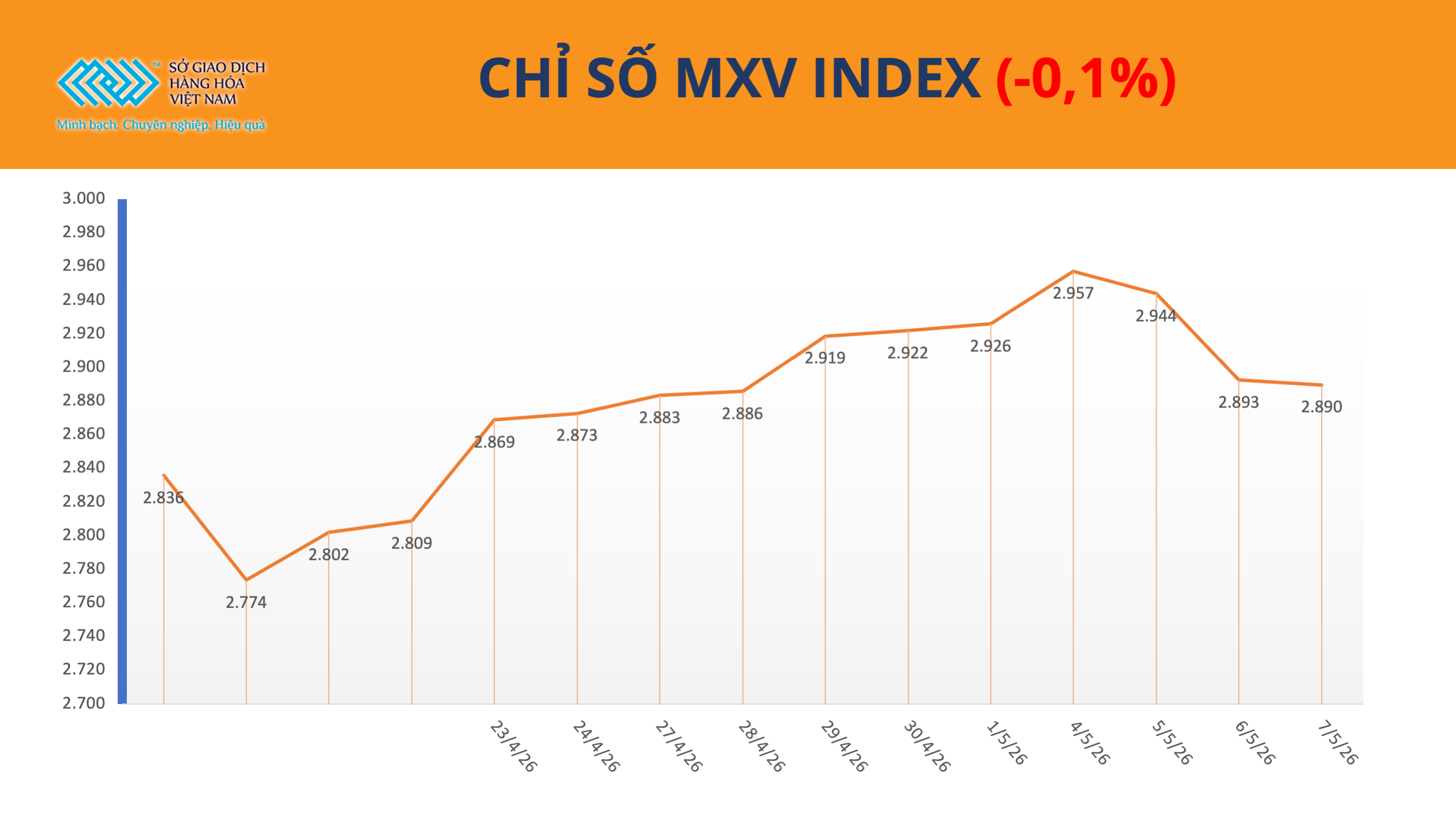

Thị trường hàng hóa nguyên liệu thế giới ghi nhận diễn biến phân hóa rõ nét trong phiên giao dịch ngày 7/5. Trong khi giá ca cao tiếp tục tăng mạnh do lo ngại thiếu hụt nguồn cung tại Tây Phi, nhóm dầu thực vật lại chịu áp lực điều chỉnh khi giá dầu thô hạ nhiệt. Kết phiên, chỉ số MXV Index giảm nhẹ 0,1% xuống còn 2.889 điểm.

Giá ca cao tăng mạnh phiên thứ 8 liên tiếp

Thị trường ca cao tiếp tục trở thành tâm điểm chú ý khi giá hợp đồng kỳ hạn tháng 7 tăng hơn 7%, lên mức 4.427 USD/tấn. Chỉ trong vòng 8 phiên gần nhất, giá mặt hàng này đã tăng tới 34,3%, đánh dấu một trong những nhịp tăng mạnh nhất kể từ đầu năm.

Đà tăng của ca cao chủ yếu đến từ lo ngại ngày càng lớn về nguy cơ thiếu hụt nguồn cung trong niên vụ 2026 đến 2027 tại Tây Phi, khu vực sản xuất ca cao lớn nhất thế giới.

Theo giới phân tích, nhiều yếu tố đang đồng thời gây áp lực lên nguồn cung toàn cầu. Việc eo biển Hormuz tiếp tục bị phong tỏa đã khiến chi phí vận tải và năng lượng leo thang, kéo theo giá phân bón tăng mạnh. Điều này ảnh hưởng trực tiếp tới hoạt động canh tác tại các quốc gia sản xuất ca cao chủ lực như Bờ Biển Ngà.

Bên cạnh đó, nguy cơ hiện tượng El Niño quay trở lại từ tháng tới cũng làm dấy lên lo ngại về điều kiện thời tiết bất lợi đối với cây ca cao. Tại Tây Phi, giai đoạn hình thành trái non đang chịu ảnh hưởng tiêu cực bởi thời tiết thiếu thuận lợi, trong khi lượng ca cao cập cảng tại Bờ Biển Ngà vẫn ở mức thấp.

Sau hai năm liên tiếp sản lượng sụt giảm do chi phí đầu vào tăng cao và thời tiết bất lợi, thị trường hiện bắt đầu quay lại với câu chuyện thiếu hụt nguồn cung, yếu tố từng đẩy giá ca cao lên mức kỷ lục lịch sử trước đây.

Ngoài các yếu tố cơ bản, hoạt động đầu cơ cũng góp phần khuếch đại đà tăng. Báo cáo Cam kết giao dịch cho thấy các quỹ đầu tư hiện đang nắm giữ vị thế bán ròng ca cao New York ở mức cao nhất trong hơn 3 năm, với gần 19.900 hợp đồng.

Trong bối cảnh giá tăng mạnh, lực mua bù trạng thái bán có thể tiếp tục hỗ trợ thị trường trong ngắn hạn, đồng thời khiến giá ca cao trở nên nhạy cảm hơn trước các thông tin liên quan đến thời tiết và nguồn cung.

Dầu đậu tương hạ nhiệt sau giai đoạn tăng nóng

Trái ngược với diễn biến của ca cao, nhóm dầu thực vật ghi nhận áp lực điều chỉnh đáng kể. Kết thúc phiên giao dịch, giá dầu đậu tương kỳ hạn tháng 7 giảm 1,16%, xuống còn 1.634,7 USD/tấn.

Nguyên nhân chủ yếu đến từ tín hiệu tích cực trong đàm phán giữa Mỹ và Iran. Thông tin về khả năng hai bên tiến tới ký kết thỏa thuận nhằm hạ nhiệt căng thẳng khu vực và mở lại eo biển Hormuz đã kéo giá dầu thô WTI giảm xuống dưới mốc 95 USD/thùng.

Giá dầu suy yếu khiến nhu cầu đầu cơ đối với dầu đậu tương, nguyên liệu quan trọng trong sản xuất nhiên liệu sinh học, giảm theo. Nhiều quỹ đầu tư đã đồng loạt chốt lời sau chuỗi tăng mạnh trước đó, tạo áp lực bán lớn lên thị trường.

Ngoài yếu tố dòng tiền, thị trường còn chịu sức ép từ dữ liệu xuất khẩu kém tích cực của Mỹ. Theo Bộ Nông nghiệp Mỹ, doanh số bán đậu tương tuần kết thúc ngày 30/4 chỉ đạt khoảng 141.900 tấn, giảm 45% so với tuần trước và xuống mức thấp nhất kể từ đầu niên vụ.

Trong khi đó, nguồn cung dồi dào từ Brazil tiếp tục gia tăng áp lực cạnh tranh lên đậu tương Mỹ, đặc biệt tại thị trường Trung Quốc.

Tiến độ gieo trồng thuận lợi tại Mỹ cũng góp phần củng cố kỳ vọng nguồn cung sẽ được cải thiện trong niên vụ mới. Báo cáo Crop Progress cho thấy nông dân Mỹ đã hoàn thành 33% kế hoạch gieo trồng đậu tương, vượt xa mức trung bình 5 năm là 23%.

Trong bối cảnh giá năng lượng hạ nhiệt và triển vọng nguồn cung tích cực hơn, thị trường dầu đậu tương đang chuyển sang trạng thái thận trọng sau giai đoạn tăng nóng kéo dài.