Thị trường hàng hóa toàn cầu: Một tuần đầy biến động

Tuần giao dịch từ ngày 11 đến 17/8 vừa qua chứng kiến thị trường hàng hóa nguyên liệu thế giới trải qua nhiều biến động với những diễn biến trái chiều. Giá cà-phê tăng mạnh do tác động từ thuế quan của Mỹ áp lên cà-phê Brazil và lo ngại về nguồn cung khan hiếm, trong khi giá năng lượng lại sụt giảm do căng thẳng địa chính trị hạ nhiệt. Dù vậy, chỉ số MXV-Index vẫn duy trì sắc xanh, tăng 0,7% và chốt tuần ở mức 2.182 điểm.

Giá cà-phê tăng mạnh nhờ thuế quan và thời tiết bất lợi

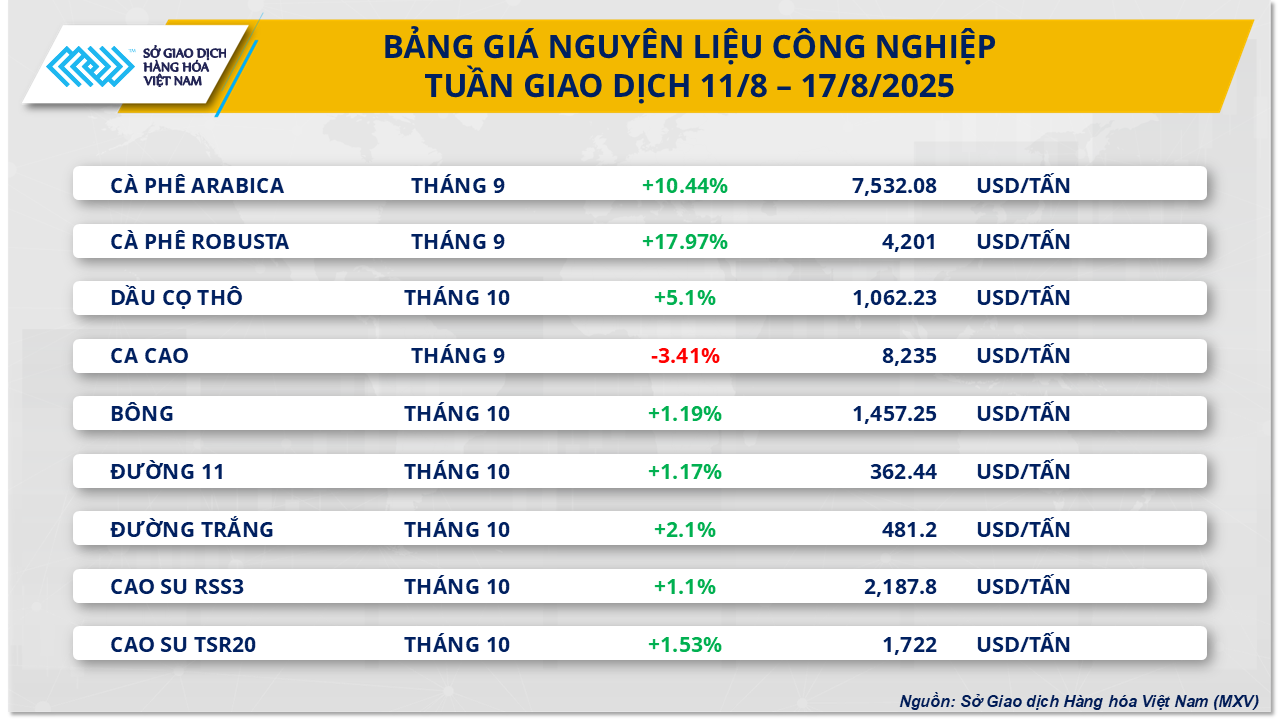

Nhóm nguyên liệu công nghiệp ghi nhận sắc xanh chiếm ưu thế trong tuần qua, đặc biệt là hai mặt hàng cà-phê Arabica và Robusta. Giá cà-phê Arabica tăng hơn 10%, đạt 7.532 USD/tấn, trong khi cà-phê Robusta ghi nhận mức tăng ấn tượng gần 18%, lên 4.201 USD/tấn.

Nguyên nhân chính đến từ mức thuế 50% mà Mỹ áp lên cà-phê Brazil, khiến hoạt động thương mại giữa hai nước bị đình trệ. Xuất nhập khẩu cà-phê tạm thời bị hoãn do tồn kho tại Mỹ đủ đáp ứng nhu cầu trong 30-60 ngày tới. Hiện tại, lãnh đạo ngành cà-phê của cả Brazil và Mỹ đang nỗ lực vận động Tổng thống Donald Trump xem xét miễn thuế cho mặt hàng này, với lý do cà-phê không thể trồng tại Mỹ.

Từ đầu năm 2025, xuất khẩu cà-phê Brazil sụt giảm mạnh. Theo Hiệp hội Các Nhà Xuất khẩu Cà-phê Brazil, từ tháng 1 đến tháng 7, lượng cà-phê xuất khẩu chỉ đạt 22,1 triệu bao, giảm 21,4% (tương đương gần 6 triệu bao) so với cùng kỳ năm 2024.

Về sản lượng, niên vụ 2025-2026 của Brazil, đặc biệt là cà-phê Arabica, vẫn còn nhiều bất ổn. Dù Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng đạt 65 triệu bao, nhiều chuyên gia, thương nhân và nông dân cho rằng con số thực tế chỉ dao động từ 53 đến 57 triệu bao, giảm 13-18% so với dự báo. Nếu đạt mức cao nhất là 57 triệu bao, cộng thêm tồn kho chuyển tiếp từ vụ 2024-2025 (khoảng 2,5 triệu bao, dù một số ý kiến cho rằng thực tế dưới 1 triệu bao), trừ đi tiêu dùng nội địa 21,5 triệu bao và giữ lại 2,5 triệu bao tồn kho, Brazil chỉ còn khoảng 35,5 triệu bao để xuất khẩu từ tháng 7/2025 đến tháng 6/2026, giảm 15% so với trước.

Thêm vào đó, sương giá xuất hiện vào thứ Hai tại vùng Cerrado Mineiro, đặc biệt ở Patrocínio, bang Minas Gerais – khu vực sản xuất cà-phê lớn nhất thế giới – đã ảnh hưởng đến nụ hoa và cây trồng, làm giảm triển vọng vụ mùa 2026-2027. Tình trạng ra hoa không đồng đều khiến kỳ vọng về vụ thu hoạch kỷ lục 75-80 triệu bao trở nên khó khả thi.

Tại Việt Nam, giá cà-phê nhân xô tăng mạnh trong kỳ từ 8-14/8, dao động từ 111.000-112.000 đồng/kg, với một số kho trả 113.000-114.000 đồng/kg để thu mua. Nguồn cung khan hiếm, tồn kho thấp cả trong nước và toàn cầu là nguyên nhân chính. Hoạt động chào giá xuất khẩu diễn ra chậm, các doanh nghiệp tập trung hoàn thành hợp đồng đã ký trước do giá cà-phê Việt Nam tăng cao, làm giảm sức cạnh tranh.

Về xuất khẩu, từ ngày 6-12/8, Việt Nam xuất hơn 16.800 tấn cà-phê Arabica và Robusta, tăng 24% so với tuần trước. Lũy kế từ đầu năm đến 12/8, tổng lượng xuất khẩu đạt hơn 918.000 tấn, tăng 41% so với cùng kỳ năm 2024.

Thời tiết tại Tây Nguyên hiện nhiều mây, có mưa rào nhẹ, tạo điều kiện thuận lợi cho cây cà-phê phát triển. Nhiều vườn đang trong giai đoạn vào nhân, với một số chùm quả bói sớm, nhưng sản lượng còn thấp, chỉ vài kilogram mỗi lần thu hái. Chất lượng quả chưa đồng đều, nhiều quả nhỏ, một số chùm chỉ có 1-2 nhân. Nông dân đang tích cực làm cỏ, chuẩn bị bón phân lần cuối trước vụ thu hoạch. Bệnh rệp đen, nấm và rệp trắng xuất hiện nhẹ ở một số vườn nhưng chưa đáng lo. Giá cà-phê cao đang tạo động lực cho nông dân chăm sóc cây trồng.

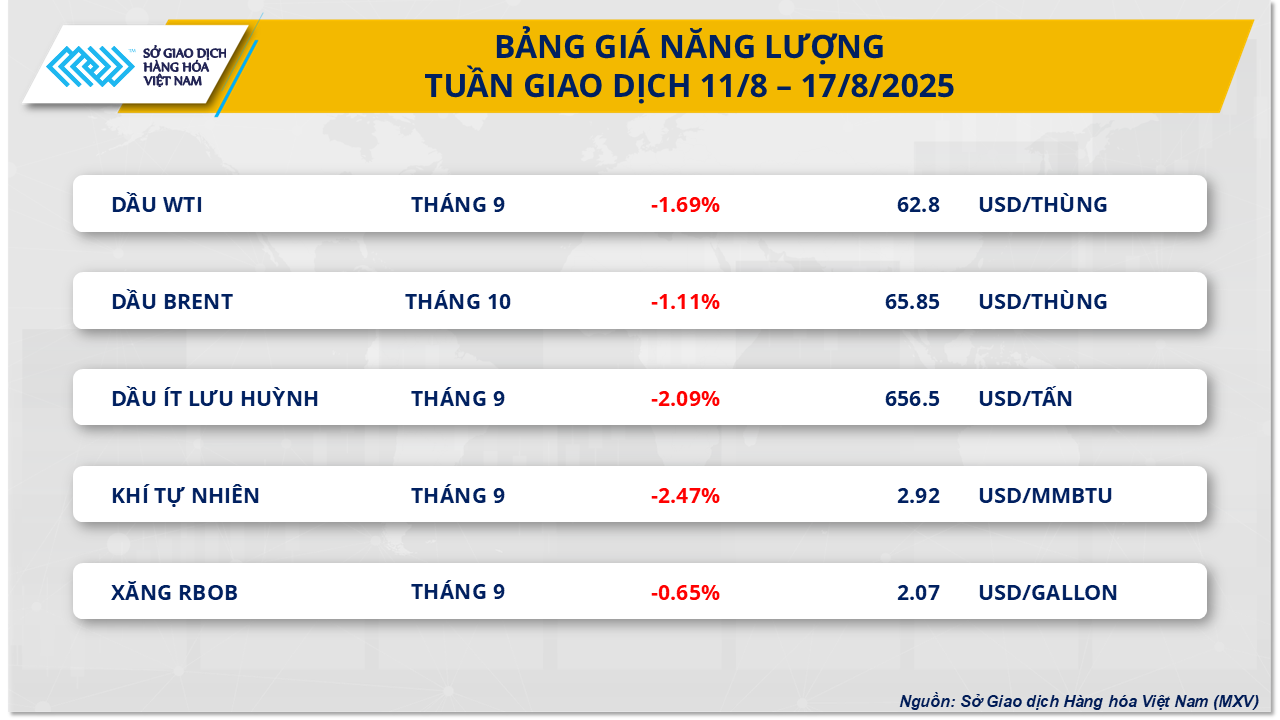

Giá dầu thô giảm do tín hiệu hòa bình và dự báo dư cung

Ngược lại, thị trường năng lượng tuần qua chịu áp lực bán mạnh trên cả 5 mặt hàng. Giá dầu Brent giảm hơn 1%, xuống 65,8 USD/thùng, trong khi dầu WTI giảm gần 1,7%, chốt ở 62,8 USD/thùng.

Cuộc gặp giữa Tổng thống Mỹ Donald Trump và Tổng thống Nga Vladimir Putin vào ngày 15/8 tại Alaska là tâm điểm chú ý. Kỳ vọng về tiến triển trong quan hệ Mỹ-Nga, hướng tới chấm dứt xung đột tại Ukraine, đã khiến giá dầu giảm suốt tuần. Dù chỉ là cuộc gặp “thăm dò” để xác định khả năng đạt thỏa thuận hòa bình, Tổng thống Trump đề cập khả năng Tổng thống Ukraine Volodymyr Zelenskiy tham gia đàm phán và để ngỏ họp ba bên. Dù chưa có đột phá, phản hồi tích cực từ hai nhà lãnh đạo và triển vọng nới lỏng trừng phạt với dầu thô Nga đã gây áp lực giảm giá.

Bên cạnh đó, báo cáo từ Cơ quan Năng lượng Quốc tế (IEA), Viện Dầu mỏ Mỹ (API) và Cơ quan Thông tin Năng lượng Mỹ (EIA) củng cố dự báo dư cung. Báo cáo của EIA ngày 12/8 dự đoán sản lượng dầu thô Mỹ đạt kỷ lục 13,6 triệu thùng/ngày vào tháng 12/2025, trung bình 13,4 triệu thùng/ngày cả năm. EIA cũng nâng dự báo nguồn cung dầu toàn cầu thêm 200.000 thùng/ngày, đạt 2 triệu thùng/ngày trong Quý IV/2025 và Quý I/2026. Giá dầu Brent dự kiến giảm còn 58 USD/thùng trong ba tháng cuối năm 2025 và 50 USD/thùng đầu năm 2026.

IEA cũng cảnh báo nhu cầu tiêu thụ dầu toàn cầu năm 2025 yếu hơn dự báo, đặc biệt tại Trung Quốc, Ấn Độ và Brazil. Dự trữ dầu thô thương mại tại Mỹ tăng mạnh, với API báo tăng 1,5 triệu thùng và EIA ghi nhận tăng 3,04 triệu thùng trong tuần kết thúc ngày 8/8. Tuy nhiên, tồn kho xăng dầu giảm tuần thứ tư liên tiếp, cho thấy nhu cầu tiêu thụ xăng vẫn ổn định, giúp kìm hãm đà giảm giá dầu.

Thỏa thuận “đình chiến” thương mại giữa Mỹ và Trung Quốc, kéo dài đến ngày 9/11, cũng hỗ trợ tâm lý thị trường. Việc hoãn áp thuế ba chữ số lên hàng hóa nhập khẩu từ hai phía, cùng kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) cắt giảm lãi suất vào tháng tới với xác suất trên 90% (theo CME FedWatch), tiếp tục tạo động lực tích cực cho thị trường năng lượng.