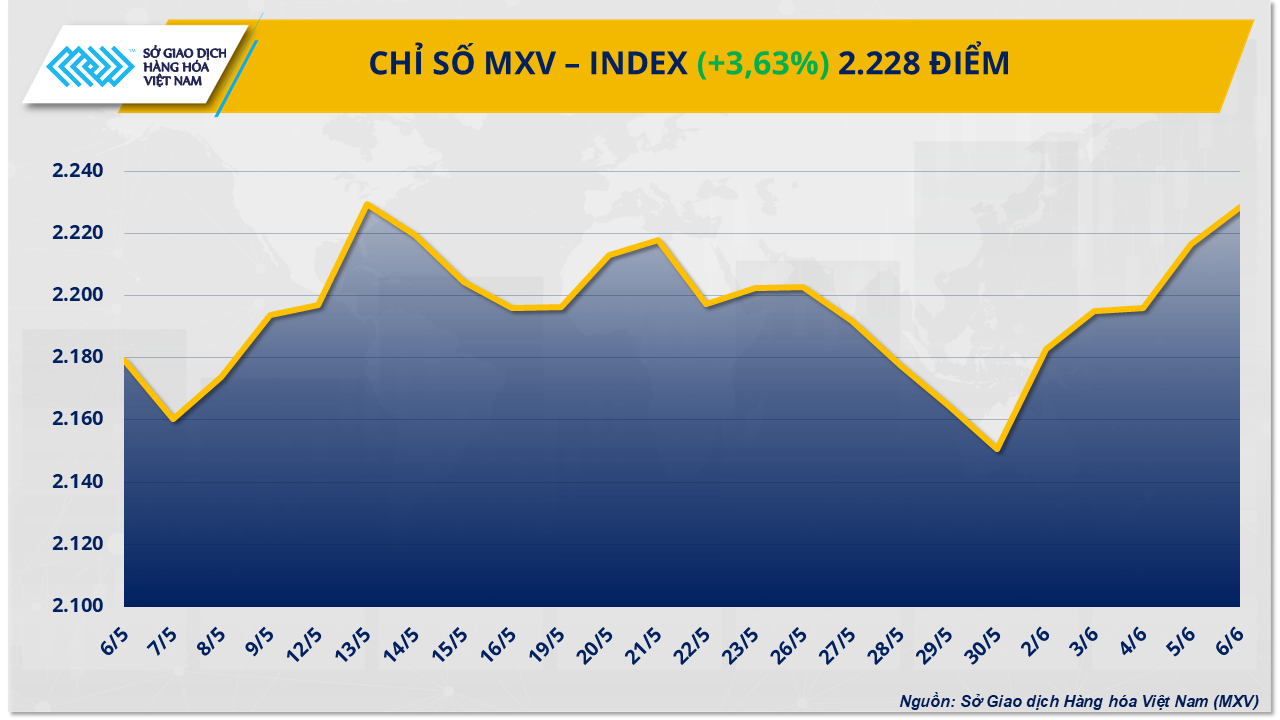

Theo thông tin từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường hàng hóa nguyên liệu toàn cầu tuần qua chứng kiến sự trở lại mạnh mẽ của dòng tiền đầu tư. Sau năm phiên liên tục tăng, chỉ số MXV-Index đóng cửa tuần giao dịch (2–6/6) với mức tăng ấn tượng 3,6%, đạt 2.228 điểm. Nhóm năng lượng nổi bật với toàn bộ năm mặt hàng đều ghi nhận sắc xanh, trong đó nhiều mặt hàng tăng mạnh 5-6%. Chỉ số MXV-Index năng lượng, phản ánh biến động giá của nhóm này, tăng vượt trội hơn 6%, dẫn đầu xu hướng tích cực của thị trường. Tuy nhiên, ở nhóm nguyên liệu công nghiệp, giá đường lại tiếp tục sụt giảm, đánh dấu tuần giảm thứ tư liên tiếp.

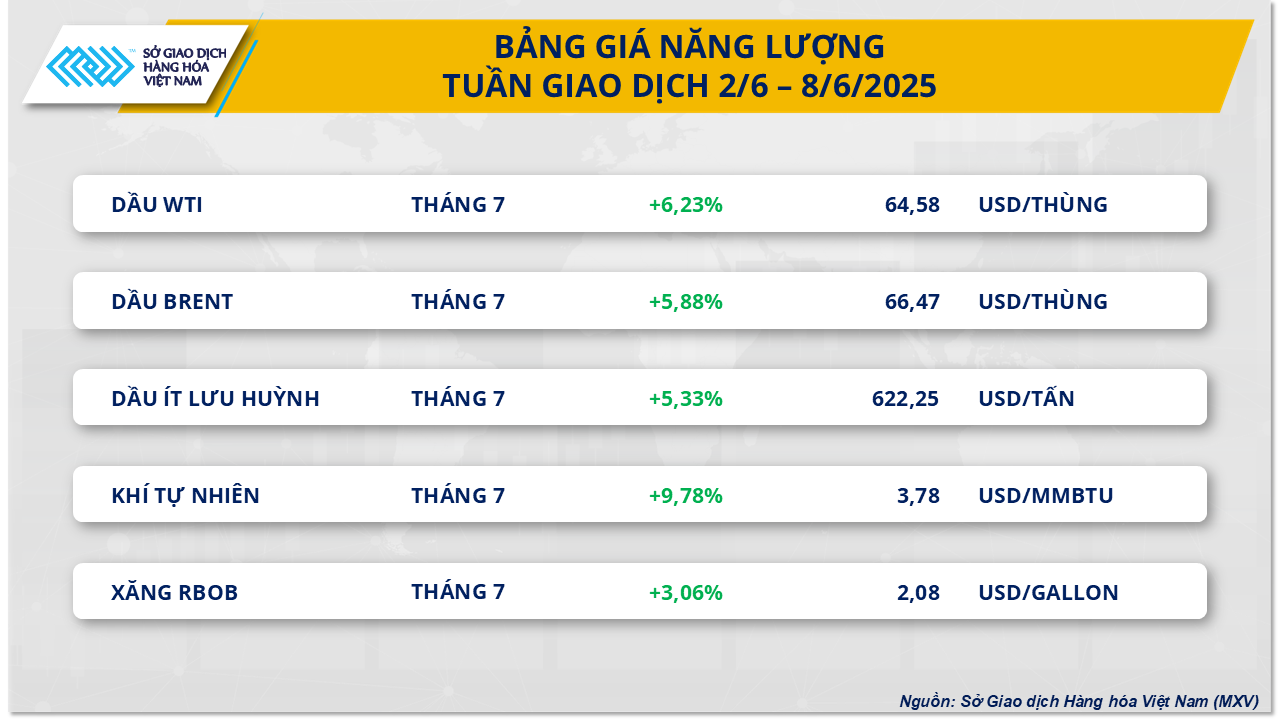

Giá dầu thô toàn cầu phục hồi mạnh mẽ

Trong tuần giao dịch vừa qua, thị trường năng lượng chứng kiến lực mua áp đảo. Hai mặt hàng dầu thô chủ chốt đều ghi nhận mức tăng đáng kể, bất chấp lo ngại về quyết định tăng sản lượng của OPEC+. Cụ thể, giá dầu Brent chốt tuần ở mức 66,47 USD/thùng, tăng 5,88% so với tuần trước, trong khi giá dầu WTI đạt 64,58 USD/thùng, tăng 6,23%.

OPEC+ đã công bố quyết định tăng sản lượng thêm 411.000 thùng/ngày trong tháng 7, đánh dấu tháng thứ ba liên tiếp liên minh này nới lỏng hạn ngạch. Dù động thái này được dự báo sẽ gây áp lực giảm giá do lo ngại dư cung, thị trường lại diễn biến ngược lại. Ngay từ phiên đầu tuần, tác động từ quyết định của OPEC+ không đủ mạnh để kéo giá dầu giảm sâu. Đặc biệt, phiên ngày 2/6 ghi nhận cả hai loại dầu thô tăng gần 3%. Các chuyên gia cho rằng nhà đầu tư đã dự đoán mức tăng sản lượng cao hơn, nên quyết định này không gây bất ngờ. Thêm vào đó, nguy cơ gián đoạn nguồn cung từ Canada và Venezuela đã thúc đẩy lực mua, đẩy giá dầu đi lên.

Các tổ chức uy tín như Barclays và Goldman Sachs dự báo OPEC+ có thể tiếp tục tăng sản lượng trong tháng 8, khi nhu cầu dầu thường tăng cao vào mùa hè tại Mỹ. Dự báo này được củng cố bởi dữ liệu từ Viện Dầu mỏ Mỹ (API) và Cơ quan Thông tin Năng lượng Mỹ (EIA), cho thấy lượng dầu thô tồn kho tại Mỹ giảm mạnh tuần thứ hai liên tiếp. API ước tính tồn kho giảm khoảng 3,3 triệu thùng, trong khi EIA ghi nhận mức giảm 4,3 triệu thùng, vượt xa dự đoán của thị trường là 1 triệu thùng.

Thêm vào đó, các chỉ số PMI do S&P Global công bố cho thấy kinh tế Mỹ đang có dấu hiệu khởi sắc. Cả ba chỉ số PMI sản xuất, dịch vụ và tổng hợp đều tăng trong tháng 5, với PMI dịch vụ và tổng hợp vượt xa kỳ vọng. Thâm hụt thương mại của Mỹ trong tháng 4 cũng giảm đáng kể, cho thấy sự cải thiện rõ rệt trong cán cân thương mại.

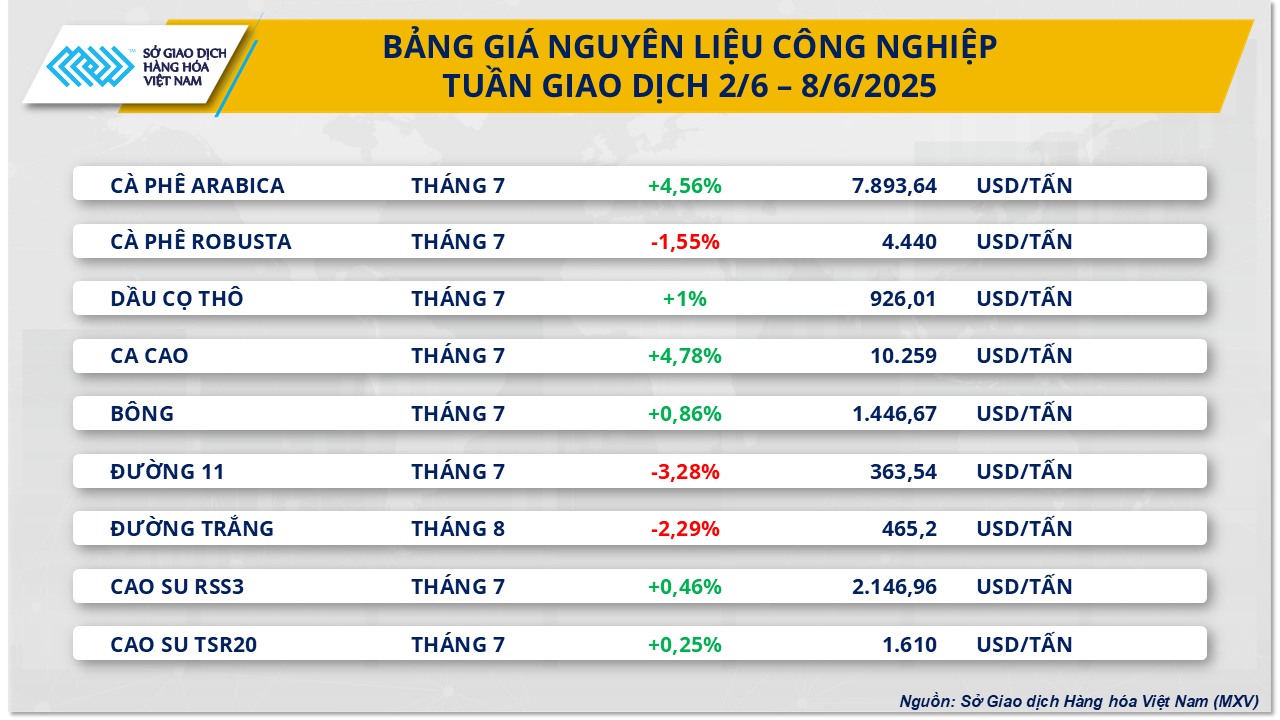

Giá đường tiếp tục lao dốc tuần thứ tư

Trái ngược với xu hướng tích cực của nhóm nguyên liệu công nghiệp, giá đường tiếp tục giảm mạnh. Giá đường 11 giảm 3,28%, xuống còn 363 USD/tấn – mức thấp nhất trong gần bốn năm, trong khi giá đường trắng giảm 2,28%, đạt 465 USD/tấn.

Theo báo cáo của USDA về cung cầu đường toàn cầu niên vụ 2025-2026, thặng dư đường dự kiến đạt 11,4 triệu tấn, tăng hơn gấp đôi so với niên vụ trước. Nguồn cung gia tăng chủ yếu đến từ sản lượng ổn định tại Brazil, Thái Lan, Trung Quốc và sự tăng trưởng vượt bậc 25% tại Ấn Độ, nhờ thời tiết thuận lợi và mở rộng diện tích canh tác. Đây là những yếu tố chính khiến giá đường chịu áp lực giảm mạnh.

Về phía Brazil, hoạt động xuất khẩu đường vẫn sôi nổi với 88 tàu chờ bốc hàng trong tuần kết thúc ngày 4/6, tăng từ 85 tàu của tuần trước. Tuy nhiên, tổng lượng đường xuất khẩu trong tháng 5 chỉ đạt 2,25 triệu tấn, giảm 19,6% so với cùng kỳ năm ngoái, do thời tiết ẩm ướt cuối tháng 4 và đầu tháng 5 làm chậm tiến độ thu hoạch.

Thị trường đường cũng chịu ảnh hưởng từ yếu tố thời tiết. Gió mùa đến sớm tại Ấn Độ và điều kiện thuận lợi ở Đông Nam Á tạo kỳ vọng tích cực cho vụ mía tại Ấn Độ và Thái Lan. Tuy nhiên, gió mùa tại Ấn Độ tạm ngưng trong tuần qua và dự kiến trở lại vào tuần tới, khiến thị trường vẫn tiềm ẩn nhiều biến động.