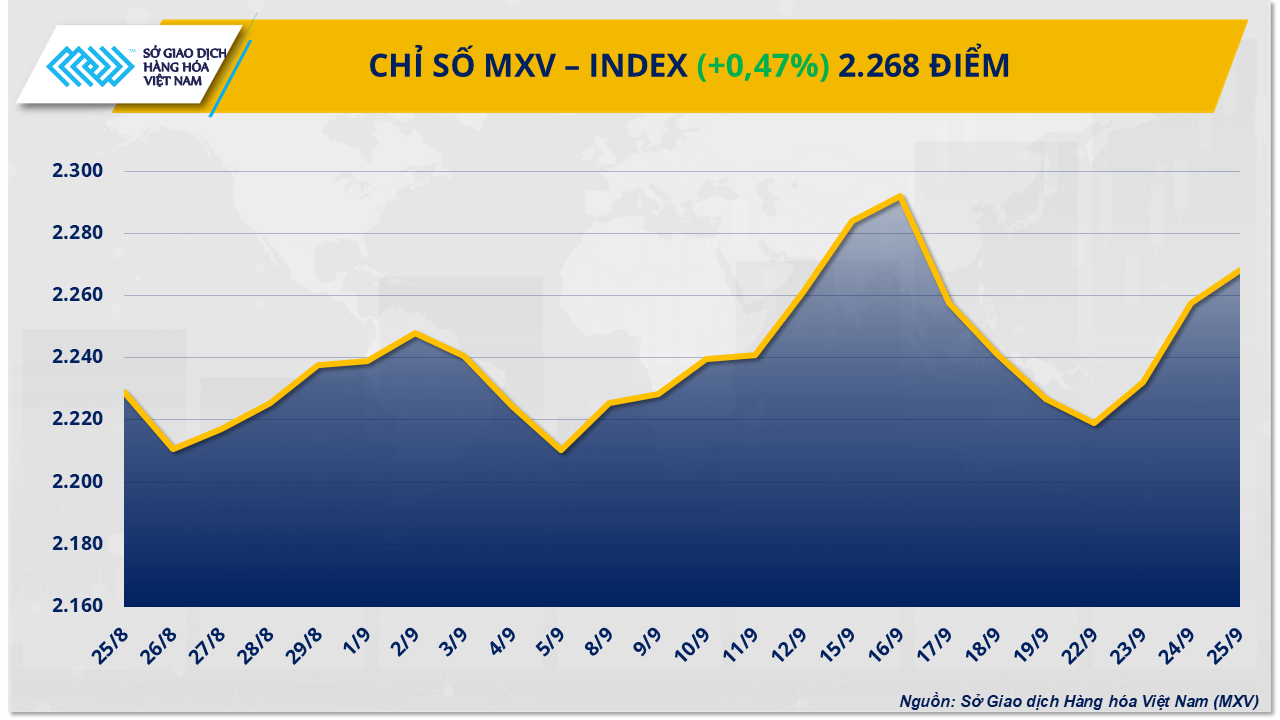

Theo thông tin từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường hàng hóa nguyên liệu toàn cầu tiếp tục bứt phá trong phiên giao dịch ngày 25/9. Chỉ số MXV-Index ghi nhận mức tăng gần 0,5%, đạt 2.268 điểm, đánh dấu chuỗi ba phiên tăng liên tục. Trong đó, dầu cọ dẫn đầu nhóm nguyên liệu công nghiệp với mức tăng ấn tượng gần 1,4%, trong khi lúa mì trên thị trường nông sản cũng ghi nhận sự phục hồi sau giai đoạn giảm giá.

Dầu cọ tăng mạnh do lo ngại nguồn cung khan hiếm

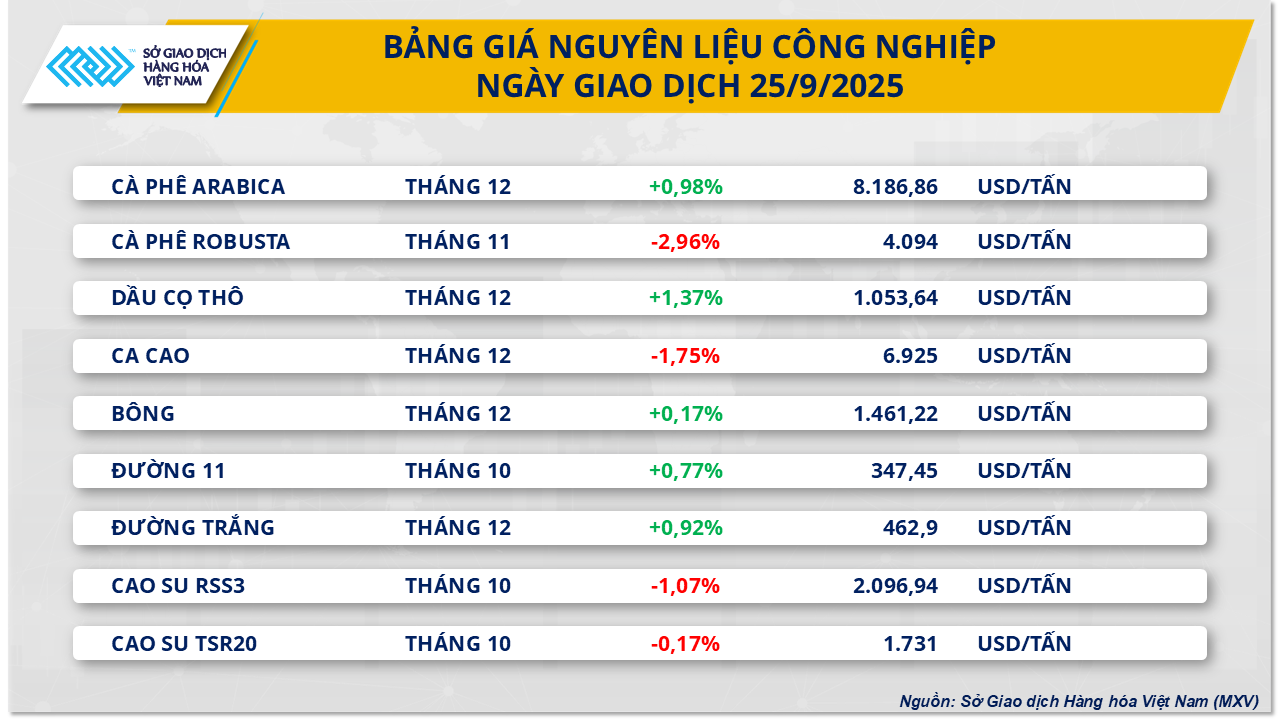

Trong phiên giao dịch ngày 25/9, thị trường nguyên liệu công nghiệp chứng kiến sự phân hóa rõ rệt. Điểm sáng nổi bật thuộc về dầu cọ Malaysia, khi giá tăng 1,3%, đạt mức 1.053 USD/tấn.

Giá dầu cọ được củng cố bởi những lo ngại ngày càng gia tăng về nguồn cung toàn cầu. Theo ông Dorab Mistry, Giám đốc Godrej International Ltd., một chuyên gia kỳ cựu trong lĩnh vực giao dịch dầu cọ, sản lượng tại hai quốc gia sản xuất hàng đầu là Indonesia và Malaysia đang đối mặt với nhiều thách thức. Tại Indonesia, chính sách thu hồi các đồn điền tư nhân không hợp pháp đã làm giảm năng suất. Trong khi đó, Malaysia phải đối mặt với tình trạng nhiều diện tích cọ già hóa nhưng chưa được tái canh, dẫn đến sản lượng không tăng, thậm chí có dấu hiệu sụt giảm.

Ông Mistry cũng nhấn mạnh rằng nếu Indonesia áp dụng tiêu chuẩn nhiên liệu sinh học B50 (pha trộn 50% dầu cọ trong nhiên liệu diesel), nguồn cung dầu cọ có thể càng thêm khan hiếm, đẩy giá tăng cao hơn nữa.

Về phía cầu, Ấn Độ – quốc gia nhập khẩu dầu cọ lớn nhất thế giới – dự kiến sẽ tăng lượng mua lên 9,3 triệu tấn trong niên vụ 2025–2026, tăng 12% so với hiện tại. Ngoài ra, quyết định của Liên minh châu Âu (EU) về việc hoãn thêm một năm thực thi luật chống phá rừng lần thứ hai, lùi thời điểm cấm nhập khẩu các sản phẩm liên quan đến phá rừng (bao gồm dầu cọ), được kỳ vọng sẽ duy trì nhu cầu ổn định cho mặt hàng này trong thời gian tới.

Lúa mì phục hồi nhờ nhu cầu ngắn hạn, nhưng áp lực dư cung vẫn hiện hữu

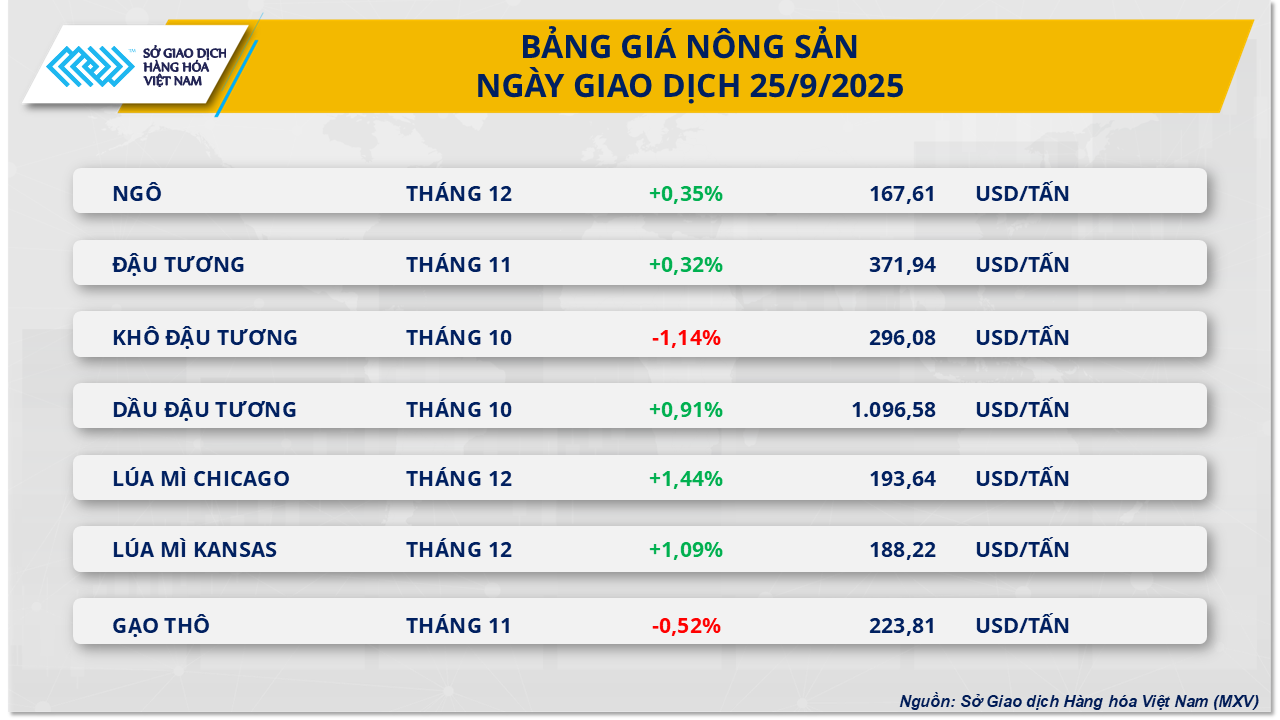

Cùng với xu hướng tích cực của thị trường hàng hóa, giá lúa mì thế giới cũng ghi nhận sự tăng trưởng trong phiên 25/9. Giá lúa mì CBOT tăng 1,44%, đóng cửa ở mức 193,66 USD/tấn, đánh dấu phiên tăng đầu tiên sau chuỗi giảm giá trước đó. Nguyên nhân chính đến từ nhu cầu nhập khẩu tăng mạnh và những lo ngại về tình hình gieo trồng tại Nga.

Theo báo cáo từ Bộ Nông nghiệp Mỹ (USDA), xuất khẩu lúa mì Mỹ trong tuần kết thúc ngày 18/9 đạt hơn 539.800 tấn, tăng 43% so với tuần trước và gấp hơn ba lần so với cùng kỳ năm 2024. Philippines, Italy và Indonesia là những thị trường nhập khẩu chính, trong khi Algeria hoàn tất hợp đồng mua 600.000 – 700.000 tấn và Hàn Quốc nhập thêm 50.000 tấn. Một số doanh nghiệp quốc tế cũng cho biết Việt Nam đang tích cực tích trữ lúa mì trong vụ mùa này.

Tại châu Âu, giá lúa mì giao tháng 12 trên sàn Euronext tăng lên 190,75 EUR/tấn (tương đương 222,62 USD/tấn), phục hồi từ mức thấp 187,75 EUR/tấn trước đó. Đồng Euro suy yếu so với USD cùng với nhu cầu quốc tế cải thiện là những yếu tố chính thúc đẩy đà tăng. Tại Nga, giá xuất khẩu lúa mì cũng tăng do Iran mua vào khối lượng lớn, trong khi vận tải qua Biển Đen bị gián đoạn bởi thời tiết xấu. Tiến độ gieo trồng lúa mì vụ đông tại Nga chỉ đạt một nửa kế hoạch do hạn hán và chi phí nhiên liệu cao, làm dấy lên lo ngại về sản lượng trong niên vụ tới.

Tuy nhiên, triển vọng dài hạn lại cho thấy áp lực cung vượt cầu. Ủy ban châu Âu (EC) nâng dự báo sản lượng lúa mì mềm EU niên vụ 2025-2026 lên 132,6 triệu tấn, mức cao nhất trong thập kỷ, tăng 19% so với năm trước. Nga cũng được hãng tư vấn IKAR dự báo đạt 87,5 triệu tấn, trong khi Australia kỳ vọng vụ mùa lớn thứ ba trong lịch sử với 35,3 triệu tấn. Argentina, nhờ thời tiết thuận lợi và chính sách tạm ngừng thuế xuất khẩu, cũng dự kiến mở rộng diện tích gieo trồng lên 6,7 triệu ha.

Tóm lại, đà tăng giá lúa mì trong phiên 25/9 chủ yếu phản ánh nhu cầu ngắn hạn và các vấn đề cục bộ. Tuy nhiên, với nguồn cung dồi dào từ EU, Nga và Australia trong tương lai, thị trường lúa mì có thể sẽ tiếp tục đối mặt với áp lực dư cung trong thời gian tới.