Thị trường cà-phê toàn cầu đang chứng kiến sự tăng trưởng mạnh mẽ. Chỉ trong vòng một tháng, giá cà-phê Robusta đã vọt lên gần 40%, trong khi giá Arabica cũng ghi nhận chuỗi tăng liên tục. Tâm điểm của sự chú ý nằm ở Brazil, quốc gia xuất khẩu cà-phê hàng đầu thế giới, nơi sản lượng giảm sút và căng thẳng thương mại với Mỹ đang khiến nguồn cung cà-phê toàn cầu rơi vào tình trạng khan hiếm.

Việt Nam, quốc gia sản xuất cà-phê lớn thứ hai thế giới, đang chuẩn bị bước vào vụ thu hoạch niên vụ 2025-2026 từ tháng 10, với dự báo sản lượng tăng. Tuy nhiên, câu hỏi lớn là liệu Việt Nam có thể tận dụng cơ hội để đạt được cả sản lượng cao lẫn giá bán tốt, hay sẽ tiếp tục lặp lại kịch bản “được mùa mất giá” quen thuộc?

Brazil: Sản lượng giảm, xuất khẩu gặp khó

Dù chưa có báo cáo chính thức toàn diện, các số liệu từ vùng trồng cà-phê tại Brazil cho thấy sản lượng niên vụ 2025-2026 giảm đáng kể. Theo Trung tâm Nghiên cứu tiên tiến về Kinh tế ứng dụng (Cepea) thuộc Đại học Sao Paulo, nhiều vườn cà-phê Arabica đang chịu ảnh hưởng nặng nề từ đợt khô hạn và nắng nóng kéo dài vào mùa thu đông năm 2024, kết hợp với lượng mưa hạn chế vào tháng 2 và 3 năm nay. Những điều kiện thời tiết bất lợi này đã làm giảm năng suất trong cả giai đoạn thu hoạch và chế biến.

Các chuyên gia Brazil dự báo sản lượng niên vụ mới chỉ đạt khoảng 48-55 triệu bao (tương đương 2,9-3,3 triệu tấn). Với mức tiêu thụ nội địa khoảng 21,5 triệu bao (1,3 triệu tấn) và tồn kho dưới 1 triệu bao, lượng cà-phê xuất khẩu của Brazil từ tháng 7/2025 đến tháng 6/2026 có thể chỉ đạt 26,5-33,5 triệu bao (1,6-2 triệu tấn). Con số này thấp hơn nhiều so với dự báo 41,75 triệu bao (2,5 triệu tấn “‘được mùa mất giá’” mà Bộ Nông nghiệp Mỹ (USDA) đưa ra vào tháng 5, và cũng là mức thấp nhất trong nhiều năm.

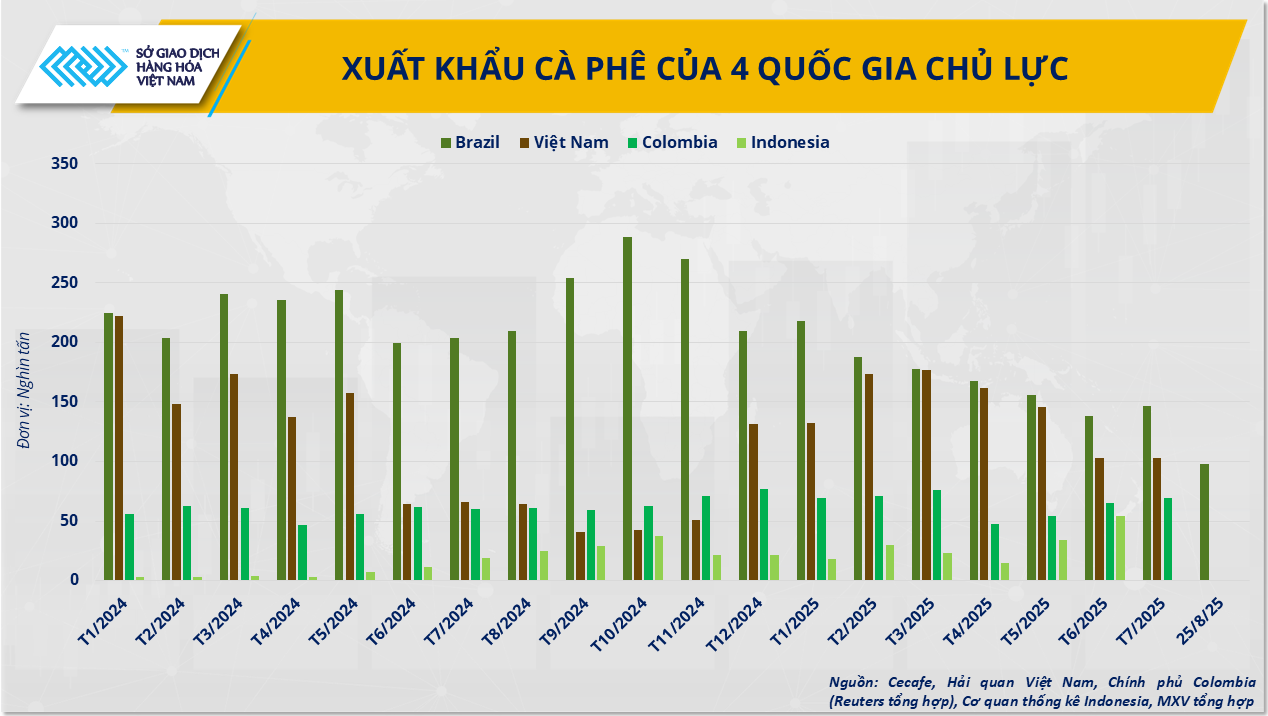

Năm 2024 và đầu năm 2025, giá cà-phê duy trì ở mức cao đã thúc đẩy hoạt động xuất khẩu của các nước sản xuất lớn như Brazil, Việt Nam, Colombia và Indonesia. Tuy nhiên, điều này cũng khiến nguồn dự trữ cạn kiệt nhanh chóng, làm hạn chế dư địa xuất khẩu trong niên vụ 2025-2026. Brazil waterfall

Brazil, với tồn kho ở mức thấp kỷ lục và sản lượng sụt giảm, đang chịu áp lực lớn. Tình hình càng trở nên khó khăn khi căng thẳng thương mại với Mỹ chưa được giải quyết. Thuế quan cao từ Mỹ đã làm gián đoạn dòng chảy cà-phê giữa hai nước, khiến các nhà nhập khẩu Mỹ tạm ngưng giao dịch, dù vẫn đủ hàng dự trữ cho 30-60 ngày. Để đảm bảo nguồn cung, các nhà rang xay Mỹ đã tăng cường mua cà-phê trên Sở giao dịch ICE, dẫn đến tồn kho Arabica tại đây giảm mạnh. Tính đến ngày 22/8, tồn kho chỉ còn khoảng 730.000 bao, giảm 112.000 bao kể từ ngày 1/7. Đặc biệt, lượng cà-phê Brazil trên sàn chỉ còn 132.000 bao, chưa bằng một phần ba so với cùng kỳ năm ngoái (414.000 bao).

Việt Nam: Cơ hội “được mùa, được giá”?

Theo báo cáo tháng 5 của USDA, sản lượng cà-phê Việt Nam trong niên vụ 2025-2026 (từ tháng 10 đến tháng 9) dự kiến đạt 30 triệu bao cà-phê Robusta (1,8 triệu tấn), tăng 7,1% nhờ thời tiết thuận lợi và năng suất cải thiện. Diện tích thu hoạch cà-phê ước tính mở rộng lên 620.000 ha (tăng gần 1%). Sản lượng cà-phê Arabica của Việt Nam được dự báo đạt 1 triệu bao.

Theo ghi nhận của MXV, thời tiết tại Tây Nguyên từ đầu năm 2025 thuận lợi cho cây cà-phê. Các vườn cà-phê phát triển tốt, ít sâu bệnh, và nếu được chăm sóc đúng kỹ thuật, sản lượng có thể vượt năm trước.

Giai đoạn xuất khẩu cà-phê cao điểm của Việt Nam thường diễn ra từ tháng 12 đến tháng 6, với quý I là thời điểm sôi động nhất. MXV nhận định rằng nguồn cung cà-phê từ bốn quốc gia sản xuất hàng đầu trong giai đoạn này năm tới sẽ thấp hơn đáng kể so với cùng kỳ. Giá cà-phê có thể chịu ảnh hưởng mạnh từ báo cáo của Conab dự kiến công bố vào tháng 9, làm rõ hơn nhận định về thâm hụt sản lượng và tác động của thời tiết đến niên vụ 2026-2027 tại Brazil. Báo cáo này có thể khiến thị trường cà-phê thế giới chuyển từ trạng thái thặng dư sang thâm hụt, trái ngược với dự báo của USDA. Ngoài ra, trước khi lệnh cấm phá rừng của EU có hiệu lực vào cuối năm nay, nhiều tập đoàn và nhà nhập khẩu EU có thể đẩy mạnh nhập khẩu để đảm bảo nguồn cung.

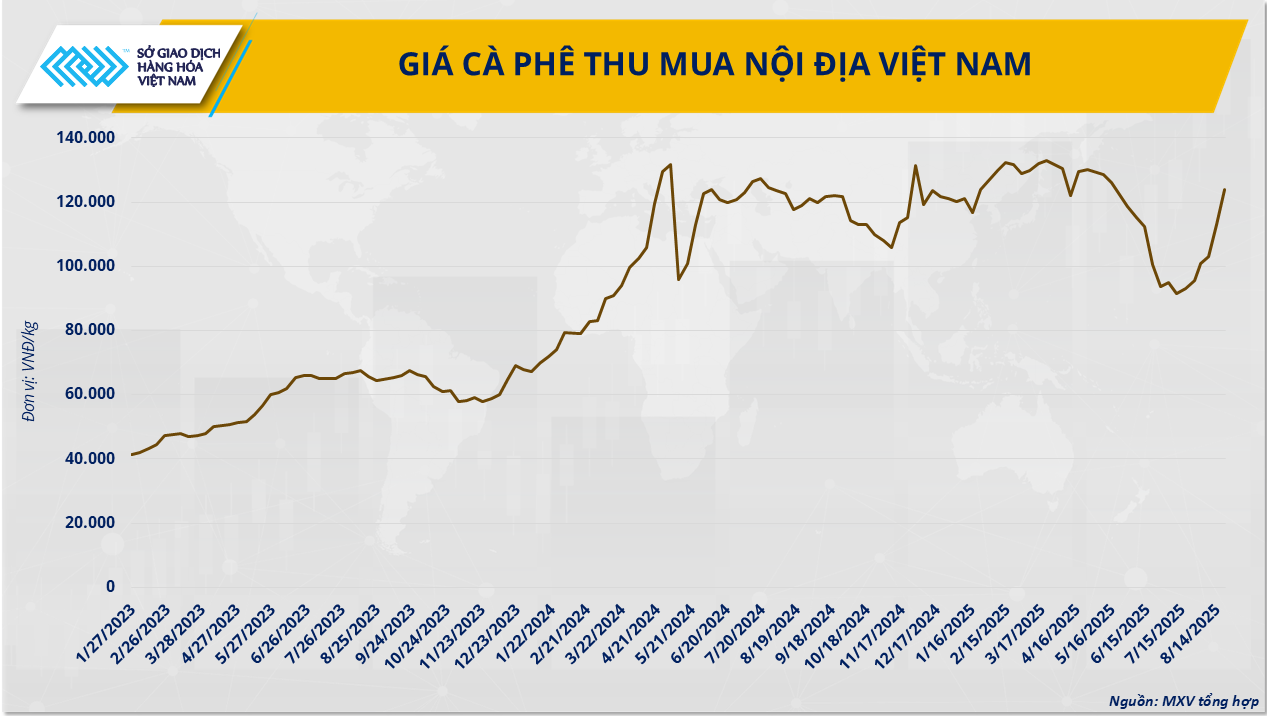

Với những yếu tố cơ bản này, MXV dự đoán giá cà-phê trong những tháng đầu niên vụ mới có thể duy trì ở mức cao, thậm chí vượt ngưỡng 5.000 USD/tấn. Tuy nhiên, trong bối cảnh kinh tế và chính trị toàn cầu còn bất ổn, xu hướng dòng vốn chuyển sang các tài sản trú ẩn an toàn như vàng và bạc có thể gây biến động mạnh, tạo áp lực khiến giá cà-phê khó duy trì quanh mức 4.500 USD/tấn và có nguy cơ giảm điều chỉnh.