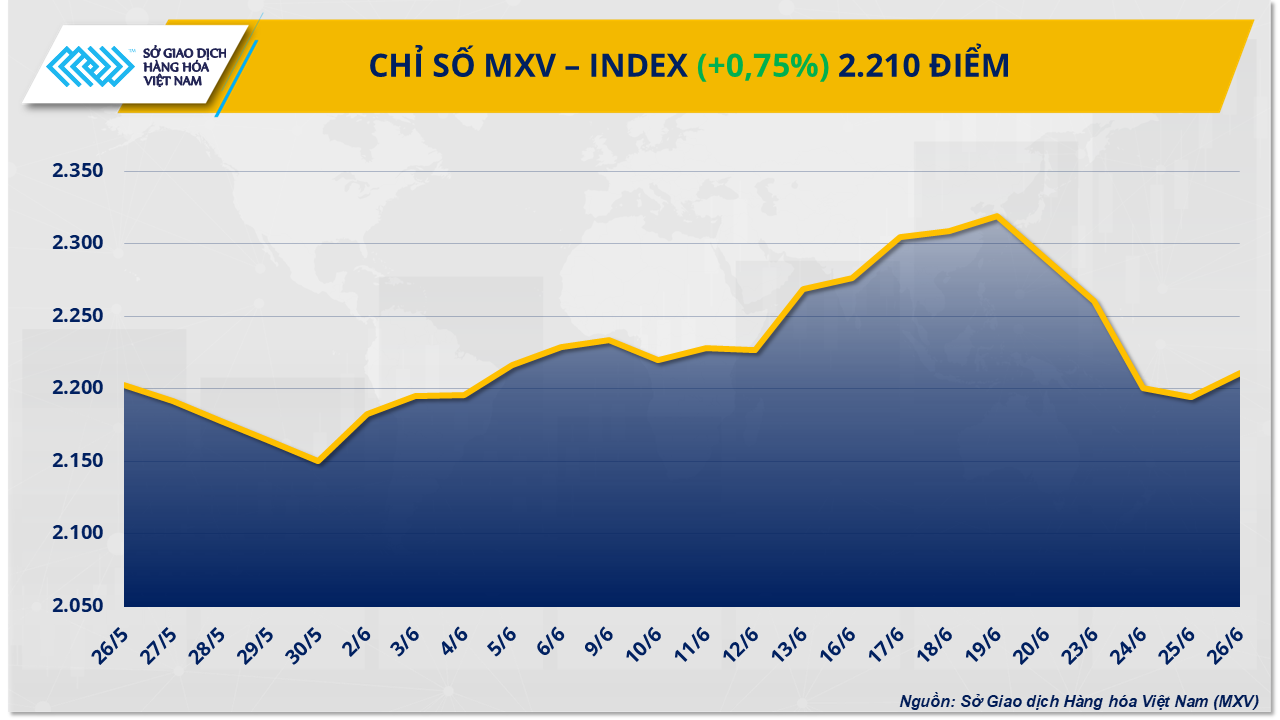

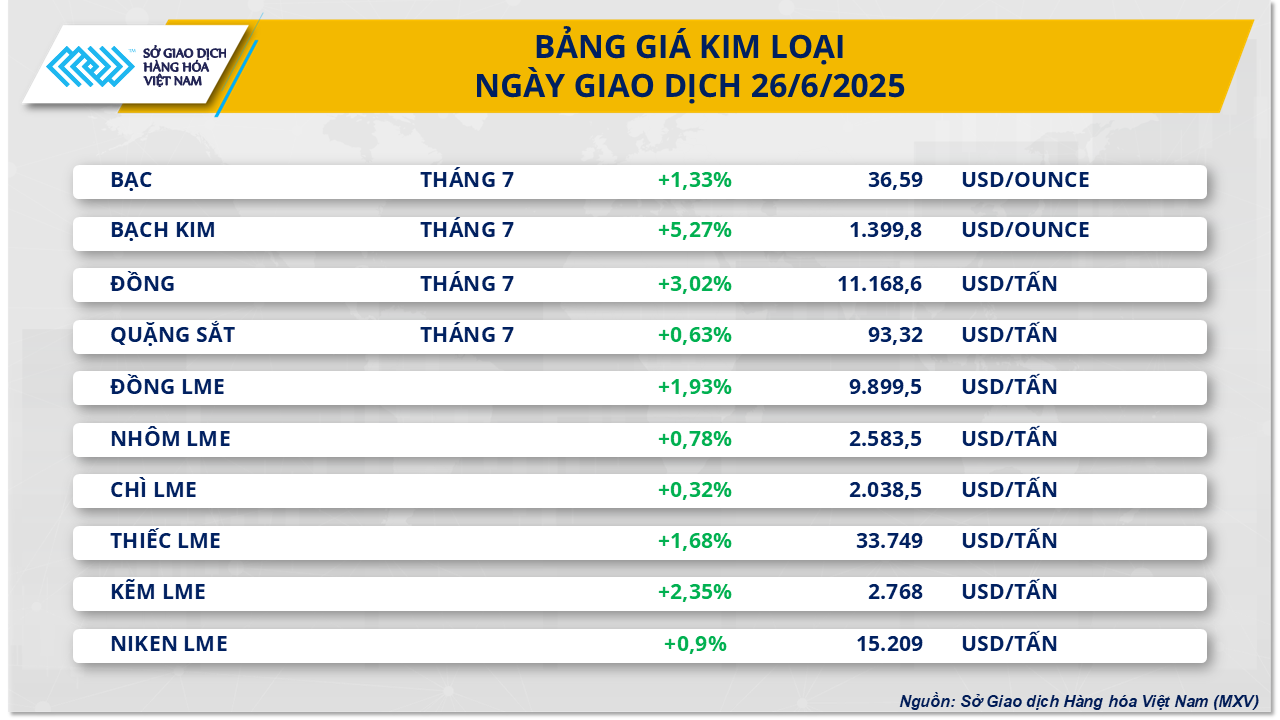

Theo thông tin từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường hàng hóa nguyên liệu thế giới đã chứng kiến sự trở lại mạnh mẽ của sắc xanh trong phiên giao dịch hôm qua, chấm dứt chuỗi 4 phiên giảm liên tiếp. Chỉ số MXV-Index ghi nhận mức tăng 0,75%, đạt 2.210 điểm. Nhóm kim loại nổi bật khi tất cả 10 mặt hàng đều đồng loạt tăng giá. Trong khi đó, thị trường nguyên liệu công nghiệp ghi nhận giá đường thô 11 chạm mức thấp nhất trong 3 năm qua.

Kim loại đồng loạt tăng giá

Kết thúc phiên giao dịch, thị trường kim loại ghi nhận đà tăng mạnh mẽ. Giá bạc tăng 1,33%, đạt 36,59 USD/ounce, trong khi giá quặng sắt cũng phục hồi với mức tăng 0,63%, chạm mốc 93,32 USD/tấn.

Sự suy yếu của đồng USD, khi chỉ số đô la Mỹ giảm xuống 97,15 điểm, đánh dấu phiên giảm thứ năm liên tiếp, đã tạo điều kiện thuận lợi cho các mặt hàng kim loại định giá bằng USD trở nên hấp dẫn hơn đối với nhà đầu tư quốc tế. Điều này đã kích thích lực mua mạnh trên thị trường kim loại quý.

Ngoài ra, tâm lý nhà đầu tư còn bị ảnh hưởng bởi lo ngại về chính sách thuế quan của ông Trump, với thời hạn tạm hoãn thuế đối ứng 90 ngày sắp kết thúc vào ngày 9/7. Báo cáo từ ngân hàng JPMorgan Chase ngày 25/6 cảnh báo rằng thuế quan có thể làm chậm tăng trưởng kinh tế Mỹ, đẩy nhanh lạm phát và gia tăng nguy cơ suy thoái lên 40%. Đồng USD yếu đi còn do kỳ vọng ngày càng cao rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục cắt giảm lãi suất trong năm nay.

Giá bạc được hỗ trợ thêm bởi tình trạng thiếu hụt nguồn cung kéo dài, với ước tính thâm hụt lên tới 117,6 triệu ounce trong năm nay. Tình hình càng nghiêm trọng hơn khi Mexico, quốc gia sản xuất bạc lớn nhất thế giới với 185,7 triệu ounce trong năm 2024 (chiếm 23% sản lượng toàn cầu), tuyên bố không cấp thêm giấy phép khai thác mỏ mới và sẽ rà soát các giấy phép đánh giá tác động môi trường hiện có. Điều này có thể hạn chế hoạt động khai thác tại nhiều mỏ đang hoạt động, theo Viện Bạc Thế giới (World Silver Institute).

Trong khi nguồn cung bạc bị thắt chặt, nhu cầu từ ngành điện và điện tử tiếp tục tăng, dự kiến đạt 465,6 triệu ounce trong năm nay, tăng 1% so với mức tăng 4% của năm trước. Sự mở rộng sản xuất ô tô, đầu tư vào lưới điện và thiết bị điện tử tiêu dùng là động lực chính thúc đẩy nhu cầu.

Về kim loại cơ bản, giá quặng sắt được hỗ trợ bởi lo ngại về gián đoạn chuỗi cung ứng thép tại miền Nam Trung Quốc, nơi các tỉnh Quảng Đông và Quảng Tây, chiếm 9% sản lượng thép thô cả nước, đang chịu ảnh hưởng của mưa bão kéo dài, đe dọa hoạt động sản xuất tại các nhà máy thép. Tuy nhiên, đà tăng của quặng sắt khó duy trì do nhu cầu vẫn chịu áp lực từ kế hoạch tái cơ cấu ngành thép của Bắc Kinh, với khả năng cắt giảm 50 triệu tấn thép thô trong năm nay, tương đương gần 5% sản lượng hàng năm.

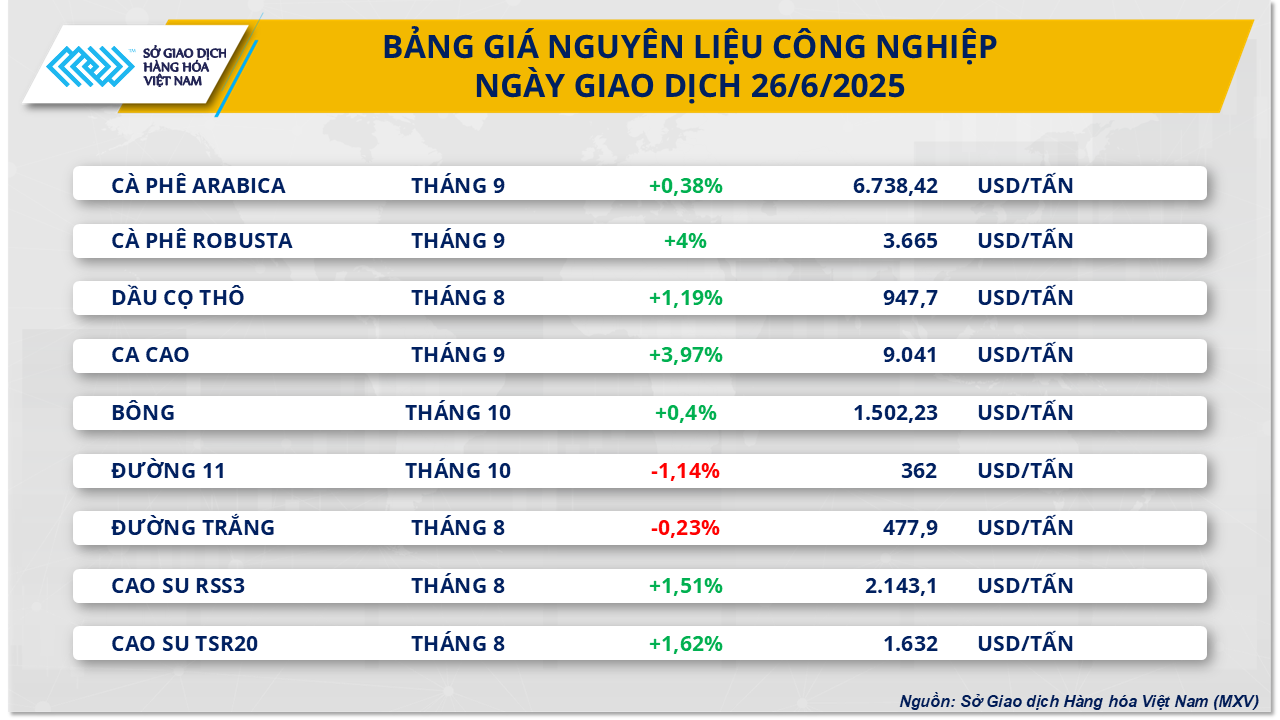

Giá đường thô 11 giảm mạnh trong 9 phiên liên tiếp

Trên thị trường nguyên liệu công nghiệp, lực mua tích cực được ghi nhận trong phiên hôm qua, nhưng hai mặt hàng đường tiếp tục chịu áp lực từ thặng dư cung cầu. Giá đường thô 11 giảm trong 9/11 phiên gần nhất, hiện giao dịch ở mức 362 USD/tấn, tương ứng mức giảm 1,1%. Hợp đồng đường trắng cũng giảm nhẹ 0,23%, xuống 478 USD/tấn.

Thặng dư cung cầu đường toàn cầu là nguyên nhân chính gây áp lực lên giá trong ba tháng qua. Theo Bộ Nông nghiệp Mỹ (USDA), sản lượng đường toàn cầu niên vụ 2025-2026 dự kiến tăng 4,7% so với vụ trước, đạt 189,3 triệu tấn, với thặng dư ước tính 41,2 triệu tấn, tăng 7,5% so với năm trước.

Tại Brazil, vụ thu hoạch mía diễn ra nhanh chóng, với 47,84 triệu tấn mía được ép trong nửa cuối tháng 5 tại khu vực Trung-Nam, tăng 5,5% so với cùng kỳ niên vụ trước. Sự cạnh tranh giữa sản xuất đường và ethanol hydrous ngày càng gay gắt do khoảng cách giá giữa hai sản phẩm thu hẹp. Một số nhà máy đã chuyển sang sản xuất ethanol, đặc biệt khi Brazil triển khai chương trình E30, nâng tỷ lệ pha trộn ethanol vào xăng lên 30%, thúc đẩy nhu cầu ethanol nội địa.

Tại Mỹ, Báo cáo Thị trường Chất làm ngọt tháng 6 của USDA cho thấy lượng đường giao hàng trong tháng 4 giảm 6% so với cùng kỳ năm ngoái, sau mức tăng nhẹ 1,8% trong tháng 3. Từ tháng 10 năm ngoái đến tháng 4 năm nay, tổng lượng đường giao hàng giảm 3,1%. USDA có thể tiếp tục hạ dự báo lượng đường giao hàng trong báo cáo WASDE cả năm, sau khi đã cắt giảm 115.000 tấn ngắn trong hai tháng gần đây.

Tại Trung Quốc, lượng nhập khẩu đường tính đến tháng 5 chỉ đạt 630.000 tấn, giảm 50,1% so với cùng kỳ, cho thấy xu hướng tiêu thụ đường nội địa đang suy yếu rõ rệt.